Crecer no siempre es ganar: crecimiento que destruye valor

- Héctor R. Zachrisson

- May 22

- 5 min read

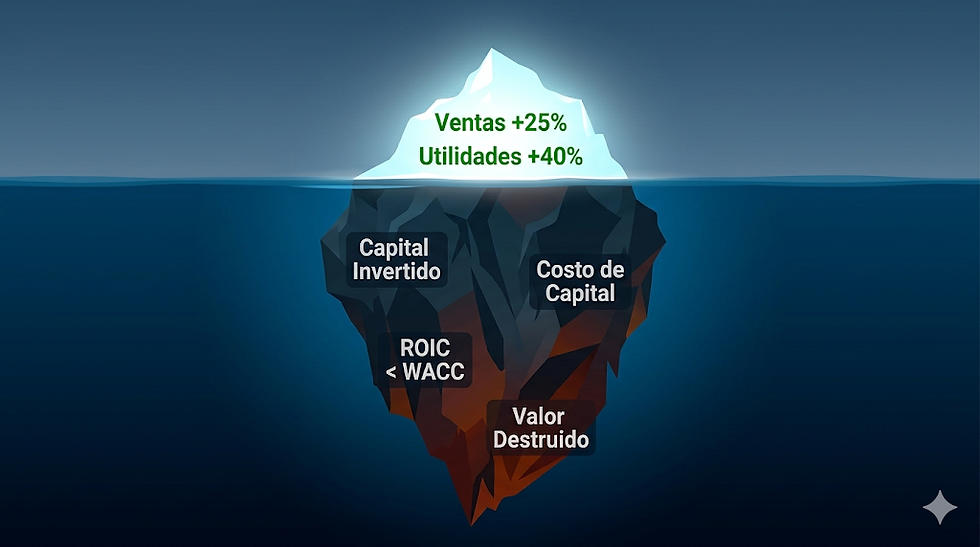

Imagínate la siguiente escena. Llega diciembre y el empresario revisa los números del año con su contador. Las ventas crecieron 25%. Las utilidades crecieron 18%. Abrió una nueva sucursal, contrató más personal, invirtió en inventario para sostener el crecimiento. Sale de la reunión con una sonrisa y se va a celebrar.

Pero hay una pregunta que nadie hizo en esa reunión: ¿la empresa es más valiosa hoy que el año pasado, o menos?

Parece una pregunta absurda. Si la empresa creció y ganó más, obviamente es más valiosa. ¿O no?

La respuesta es: depende. Y entender de qué depende es uno de los conceptos financieros más importantes que un empresario puede dominar.

El crecimiento que destruye valor: el problema con celebrar utilidades

En un artículo anterior platiqué sobre la diferencia entre utilidad contable y utilidad económica. La idea central es simple pero poderosa: el estado de resultados te dice si vendiste por encima de tus costos y gastos, pero no te dice si esa rentabilidad justifica el capital que tuviste que invertir para lograrla.

Hoy quiero llevar esa idea un paso más allá, hacia un terreno menos explorado: el crecimiento que destruye valor.

Esto suena contraintuitivo. Crecer es bueno, ¿verdad? Más ventas, más utilidades, más empresa. Pero crecer no es gratuito. Para crecer hay que invertir más capital: más inventario, más cuentas por cobrar, más maquinaria, más espacio, más todo. Y si ese capital adicional no rinde lo suficiente para cubrir su costo, cada año de crecimiento te deja más pobre, no más rico.

Dos conceptos clave antes de seguir

Para entender lo que viene, necesitamos tener claros dos conceptos. No te asustes con las siglas; las ideas detrás son sencillas.

ROIC (Return on Invested Capital): es el retorno sobre el capital invertido. Mide qué tan eficiente es tu empresa convirtiendo el capital que tiene a su disposición en utilidades operativas. Si invertiste Q1,000,000 en tu negocio y ese capital genera Q150,000 de utilidad operativa después de impuestos, tu ROIC es 15%. Dicho simple: es el rendimiento real que produce tu negocio.

WACC (Weighted Average Cost of Capital): es el costo promedio ponderado del capital. Todo capital tiene un costo, sin importar de dónde venga. Si usas deuda, pagas intereses al banco. Si usas capital propio, los accionistas esperan un retorno por el riesgo que están corriendo. El WACC combina ambos costos en una sola tasa. Es, en esencia, el costo mínimo que tu empresa debe generar para que el capital invertido tenga sentido.

La relación entre estos dos es lo que determina si una empresa crea o destruye valor. Si tu ROIC supera a tu WACC, tu negocio genera más de lo que cuesta financiarlo. Si tu ROIC es menor a tu WACC, tu negocio cuesta más de lo que genera, aunque tenga utilidades contables positivas.

Un ejemplo que duele

Veamos dos años de una empresa con números simplificados. Llamémosla Empresa Alfa.

Año 1:

Capital invertido: Q3,000,000

Utilidad operativa después de impuestos: Q450,000

ROIC: 15%

Año 2 (después de un año de "éxito"):

Capital invertido: Q6,000,000 (la empresa duplicó su capital para crecer)

Utilidad operativa después de impuestos: Q630,000

ROIC: 10.5%

Si solo miras el estado de resultados, el año 2 fue mejor. Las utilidades crecieron 40%. El empresario celebra.

Pero algo se rompió en el camino. El ROIC pasó de 15% a 10.5%. ¿Por qué? Porque el capital adicional invertido no rindió tan bien como el capital original. La empresa creció, sí, pero creció hacia abajo en eficiencia.

Si el WACC de esta empresa es de 12%, el panorama cambia drásticamente:

En el año 1, la empresa generaba un retorno (15%) por encima de su costo de capital (12%). Estaba creando valor.

En el año 2, la empresa generaba un retorno (10.5%) por debajo de su costo de capital (12%). Está destruyendo valor.

Y aquí está la paradoja: el empresario que celebró las utilidades crecientes está, en realidad, dirigiendo una empresa que vale menos que el año anterior.

EVA: la brújula que necesitas

Aquí entra una herramienta que cambió mi forma de ver las finanzas empresariales: el Economic Value Added, o EVA. Esta métrica fue desarrollada por Stern Stewart & Co. en los años 80 y popularizada por Joel Stern y G. Bennett Stewart III. Tuve la fortuna de tomar un curso con Joel Stern en la Universidad Francisco Marroquín hace algunos años, y esa experiencia marcó profundamente mi entendimiento sobre cómo medir la creación de valor en una empresa.

EVA se puede expresar de dos formas, y ambas dicen lo mismo desde ángulos distintos:

Forma 1: EVA = Utilidad Operativa después de Impuestos − (Capital Invertido × WACC)

Esta es la versión "absoluta". Te dice cuánto valor económico generó la empresa después de pagar el costo de todo el capital que utilizó. Si el resultado es positivo, generaste valor. Si es negativo, lo destruiste.

Forma 2: EVA = (ROIC − WACC) × Capital Invertido

Esta es mi favorita, porque te dice exactamente dónde está el problema (o la oportunidad). El término (ROIC − WACC) se conoce como el margen de creación de valor. Si tu ROIC está por encima de tu WACC, cada quetzal de capital invertido genera valor. Si está por debajo, cada quetzal lo destruye.

Apliquemos esto a la Empresa Alfa:

Año 1: EVA = (15% − 12%) × Q3,000,000 = +Q90,000

Año 2: EVA = (10.5% − 12%) × Q6,000,000 = −Q90,000

La empresa pasó de generar Q90,000 de valor económico a destruir Q90,000. Y nada de esto es visible en el estado de resultados, donde las utilidades crecieron alegremente.

El mensaje detrás de la fórmula

La segunda forma del EVA contiene una lección que vale oro: el crecimiento solo crea valor cuando ROIC supera al WACC. Esto tiene implicaciones profundas para cómo debes pensar tu negocio:

Si tu empresa tiene un ROIC mayor a su WACC, crecer multiplica el valor. Cada quetzal adicional de capital genera más de lo que cuesta. En este caso, sí: vende más, abre sucursales, expande.

Si tu empresa tiene un ROIC menor a su WACC, crecer multiplica la destrucción de valor. Cada quetzal adicional de capital cuesta más de lo que genera. En este caso, crecer es el problema, no la solución.

Esto explica el crecimiento que destruye valor en tantas empresas que parecen exitosas y terminan en crisis.. Crecieron sin medir si ese crecimiento era rentable en términos económicos. Sumaron capital sin asegurarse de que ese capital iba a rendir por encima de lo que costaba financiarlo.

Hacia dónde vamos

En el próximo artículo profundizaremos en la ilusión del crecimiento: por qué vender más a veces te hace más pobre, y cómo el capital de trabajo y los márgenes pueden traicionar al empresario que persigue el crecimiento sin la estructura financiera para sostenerlo.

Por ahora, te dejo con una pregunta simple pero incómoda: cuando revises los números de tu empresa este año, no preguntes solo si creciste. Pregunta si tu ROIC es mayor que tu WACC. Esa diferencia, multiplicada por tu capital invertido, es la verdad sobre si tu empresa te está haciendo más rico o más pobre.

El estado de resultados puede mentir por omisión. EVA, no.

Comments